|

Oggetto nel tempo a progressiva formalizzazione, il modello di

bilancio sociale

sviluppato nell’ambito di Impresa a Rete da Pares, piccola

società cooperativa aderente

al Consorzio Lavorint, ha trovato finora applicazione in numerosi

interventi formativi e

consulenziali rivolti a cooperative sociali di tipo A e B, associazioni

e consorzi del

territorio nazionale. In questa sede verrà descritto il modello

nella sua architettura e

razionalità complessiva di funzionamento, evidenziandone

le peculiarità rilevanti.

IL BILANCIO SOCIALE COME STRUMENTO DI UNA COSTELLAZIONE DI STRUMENTI

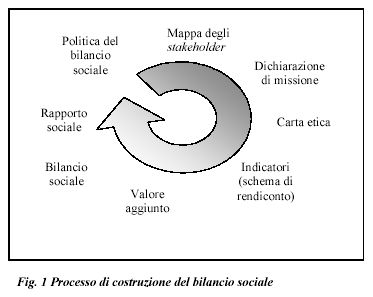

Caratteristica fondamentale del modello è quella di concepire

la rendicontazione

sociale come una costellazione o circolo di strumenti che, seppur

implementabili in

maniera autonoma, rappresentano le fasi rappresentano le fasi necessarie

alla costruzione del bilancio sociale, in quanto aiutano le organizzazioni

a stabilire basi complete ed articolate di valutazione sociale (fig.

1).

Il concetto di bilancio sociale è, quindi,

declinabile nel modello sia per indicare in senso

estensivo l’insieme di tutti i documenti/strumenti propedeutici

alla redazione e diffusione finale del bilancio sociale vero e proprio,

alcuni con funzioni di analisi (mappa degli stakeholder), altri

di orientamento (politica della qualità, mission, carta etica),

altri ancora di comunicazione (rapporto sociale); sia per intendere

in senso intensivo e circoscritto le attività di contabilità

sociale (quale raccolta e archiviazione incrementale di indicatori)

e di riclassificazione di dati economici (conto economico a valore

aggiunto) necessarie a costruire l’ossatura informativa del

bilancio sociale come documento rendicontativo.

LA METODOLOGIA DI LAVORO PARTECIPATA

Secondo il modello, l’elaborazione del bilancio sociale non

dovrebbe avvenire in maniera né verticistica né esternalizzata,

ma attraverso un percorso di lavoro che, seppur supportato dalla

dirigenza, dagli organi di governo dell’organizzazione ed eventualmente

coadiuvato da consulenti esterni, dovrebbe garantire un’adeguata

partecipazione di tutti gli stakeholder. Per questo è essenziale

la costituzione di un gruppo di lavoro il più possibile rappresentativo

dei vari settori dell’organizzazione (dirigenti, responsabili

amministrativi, coordinatori di servizi ed operatori, soci, volontari,

ecc.).

Compito del gruppo è lavorare alla costruzione degli strumenti,

mantenendo comunque modalità di interlocuzione con la restante

base sociale e la più vasta platea di stakeholder esterni,

per evitare che la scrittura (di norma annuale) del bilancio si

riduca ad un mero atto amministrativo ed autoreferenziale. Non è

escluso, benché gli esempi siano ancora limitati, che anche

rappresentanti di stakeholder esterni (utenti, committenti, reti

non profit, ecc.) possano prendere parte al gruppo già nella

fase di ideazione del bilancio sociale.

QUALI PASSI PER REALIZZARE IL BILANCIO SOCIALE?

1. Il piano di lavoro

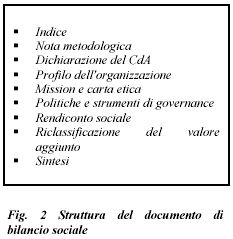

Primo passo del gruppo di lavoro è l’elaborazione

della politica del bilancio sociale, un documento programmatico

in cui si fissano ed illustrano le motivazioni e gli obiettivi che

hanno spinto l’organizzazione alla stesura del bilancio sociale,

i tempi, le risorse, le modalità secondo cui essa intende

operare. Tutta la costellazione ruota attorno a quest’ipotesi

di lavoro, che svolge una funzione orientativa e di verifica del

percorso sia per il gruppo di lavoro che per i destinatari finali

del bilancio: se posta in apertura (come dichiarazione del Consiglio

di amministrazione e nota metodologica), la politica del bilancio

sociale può fungere da agile chiave di lettura del documento

nei suoi aspetti contenutistici e metodologici (fig.2).

2. L’adozione di un approccio multi –

stakeholder

Chiarite le premesse generali, il punto di partenza effettivo per

la stesura del bilancio sociale è costituito dalla mappa

degli stakeholder, una sorta di raffigurazione dell’ambiente

sociale in cui l’organizzazione è inserita ottenuta

identificando e classificando tutti quei gruppi o individui con

cui essa interagisce in modo significativo. Ragionare sulla rete

di relazioni tracciata dalla mappa dovrebbe permettere di chiarire

quali sono i bisogni conoscitivi degli stakeholder e gli impegni

di responsabilità sociale dell’organizzazione nei loro

confronti, che proprio le informazioni del bilancio sociale dovrebbero

soddisfare e verificare. È evidente che un tale ragionamento

attorno alla mappa non può che giovarsi di un confronto diretto

con gli stakeholder, che dovrebbero poter esprimere direttamente

le proprie aspettative.

La costruzione del bilancio sociale nella prospettiva multi-stakeholder

suggerita dal modello, invita, quindi, a considerare gli stakeholder

secondo tre modalità:

(1) come destinatari del bilancio sociale,

a tal punto da modulare, a secondo delle loro

attese conoscitive, forma, contenuto e modalità di comunicazione

del documento stesso;

(2) come base di rendicontazione, nel senso che a ciascun

stakeholder individuato dalla

mappa possono associarsi in sede di bilancio sociale una o più

aree tematiche su cui

produrre valutazione;

(3) come attori da coinvolgere nel processo, individuando

modalità con cui gli stakeholder possano partecipare direttamente

nelle fasi di elaborazione del bilancio, aldilà della semplice

diffusione finale dei risultati.

Tutto questo perché, se l’organizzazione si considera

effettivamente al centro di un crocevia di scambi fra una pluralità

di portatori di interessi diversi (multistakeholder), essa dovrebbe

prendere in considerazione i bisogni e le aspettative dei propri

interlocutori, assumendoli come punti di riferimento nei processi

decisionali.

Realizzare processi di rendicontazione sociale partecipati comporta,

tuttavia, attivare risorse e competenze non sempre disponibili o

vincere resistenze all’apertura; per questo il modello consiglia

un approccio graduale di attivazione degli stakeholder che parta

dalla consultazione di alcuni gruppi più rilevanti e disponibili

per muovere verso il loro coinvolgimento diretto in seno al gruppo

di lavoro.

3. La fissazione di obiettivi e di valori

Se per valutare l’utilità sociale prodotta è

necessario adottare il punto di vista dei soggetti che beneficiano

o sono danneggiati dalle attività dell’organizzazione,

un passaggio non meno rilevante è quello che aiuta a chiarire,

attraverso una dichiarazione di missione ed una carta etica, rispettivamente

le finalità ultime che l’organizzazione si pone ed i

valori alla base delle sue scelte e dei suoi comportamenti. Data

l’elevata arbitrarietà di giudizio nel campo della rendicontazione

sociale che porta le organizzazioni spesso a pubblicare documenti

inventariali, dove tutto ciò che è citato è

positivo, oppure a rimettersi al giudizio pur sempre soggettivo

di esperti esterni, solo la presenza di questi strumenti orientativi

rende l’agire dell’organizzazione valutabile proprio alla

luce degli obiettivi e dei valori che essa dichiara di perseguire.

Il bilancio sociale si dimostra, quindi, nel modello come uno strumento

di misurazione di coerenza fra impegni/principi enunciati nella

mission e nella carta etica, e fatti gestionali, mentre la rendicontazione

sociale diventa la trattazione numerica e verbale, attraverso opportuni

indicatori, della misura di questa concordanza. Solo così

il bilancio sociale permette agli stakeholder di capire quali obiettivi

di missione e criteri etici l’organizzazione abbia rispettato

oppure no.

4. Dal piano delle intenzioni al piano delle azioni

Nella logica del modello la presenza dei primi tre strumenti del

ciclo (mappa, mission e carta etica) facilita, quindi, il percorso

di bilancio sociale, che però può non esaurirsi in

essi: come l’organizzazione può decidere, tenendo fisso

il piano degli stakeholder, di rendere conto su obiettivi centrali

della mission o temi critici della carta etica, può altresì

identificare altri temi sociali rilevanti su cui produrre rendicontazione

(ad es. tratti da leggi, statuti o regolamenti interni, protocolli

di intesa, contratti, ecc.).

Da qui il senso di un bilancio sociale “estensivo” per

indicare una rendicontazione che si produce di volta in volta su

elementi né rigidi né immutabili nel tempo. Come certi

temi possono scomparire così altre variabili inserirsi nel

mutevole sistema di relazioni fra l’organizzazione e gli stakeholder,

per cui se mission e carta etica sono strumenti orientativi costantemente

aggiornati così da enunciare quali obiettivi e criteri operativi

l’organizzazione s’impegna a perseguire nelle relazioni

con gli stakeholder, allora il bilancio sociale può essere

uno strumento di valutazione sempre attuale ed efficace non solo

per rendere conto dei risultati raggiunti alla luce delle intenzioni

dichiarate, ma anche per progettare e definire linee future d’azione.

Il modello sviluppato in Impresa a Rete, intende, quindi, il bilancio

sociale non solo come strumento primario di comunicazione verso

gli stakeholder circa i risultati raggiunti sotto il profilo sociale,

ma anche come strumento di governo che permette all’organizzazione

di valutare, programmare e pianificare di anno in anno le proprie

strategie in funzione degli obiettivi e dei valori sociali in cui

si riconosce.

5. Governare e comunicare

La potenzialità gestionali del bilancio sociale si accentuano

anche grazie alla connessione fra dati economici e informazioni

sociali prevista dal modello attraverso il richiamo in seno al bilancio

sociale del conto economico riclassificato secondo il valore aggiunto.2

Mostrare come l’organizzazione produce ricchezza e la distribuisce

ai suoi interlocutori, pur non essendo un indicatore diretto del

grado di benessere sociale indotto sugli utenti, permette di leggere

nella performance economica elementi di socialità, tanto

più che il valore aggiunto rappresenta una forma di ricchezza

socializzata più affine alla logica non privatistica e utilitaristica

dell’organizzazione non profit.

Nonostante le connessioni sotto il profilo gestionale, il bilancio

sociale rimane, tuttavia, un potente strumento di comunicazione

rivolto agli stakeholder. Per questo motivo, tenendo presente la

difformità dei destinatari in termini di competenze, conoscenze

ed interessi, il modello traccia una distinzione tra la produzione

di un bilancio sociale più tecnico e corposo, ed uno o più

rapporti sociali, più sintetici e leggeri, maggiormente fruibili

per gli interlocutori. Anche se la proposta di un rapporto sociale

come selezione semplificata di dati indirizzata a determinati interlocutori

può sembrare rischiosa nell’idea che l’impresa

tenti di celare informazioni negative e deludenti, in realtà

tale distinzione è nata per sottolineare come non tutti gli

strumenti di comunicazione sociale (volantini, brochure, relazioni,

ecc.) siano “vendibili” come bilanci sociali. Se si vuole

affiancare al bilancio sciale un documento di più facile

lettura, è necessario comunque che i dati di partenza siano

rispettati e che la selezione delle voci rispecchi le attese informative

degli interlocutori e non le pretese comunicative dell’organizzazione.

Il rapporto sociale, come selezione semplificata di dati del bilancio

sociale indirizzata agli stakeholder, chiude così il ciclo

di rendicontazione sociale ed apre a quello successivo, nella misura

in cui l’organizzazione saprà fare tesoro - in sede

di diffusione dei risultati - dei ritorni, dei suggerimenti e delle

critiche provenenti dai propri interlocutori.

Bibliografia

AA. VV., Calcolare

la rotta. Idee per un bilancio sociale, «Fuori Orario»,

n. 9, 1995.

AA. VV., Bilancio sociale e altri strumenti, «Fuori Orario»,

nn. 18/19, 1999.

AA. VV., Calcolare la rotta. Strumenti di governo e di comunicazione

per dare forza

alle imprese sociali nella lotta all’esclusione, « Fuori

Orario », nn. 22/23, 2000.

AA. VV., Bilanci sociali e cooperative A. Ricerca comparata e definizioni

di linee guida, «Fuori Orario», nn. 27/28, 2001.

MANFREDI F. e MAINO G., (a cura di), Il governo e la comunicazione

della qualità, EGEA, Milano, 2000.

PUCCI L. e VERGANI E., (a cura di), Il bilancio sociale nel terzo

settore. Guida

pratica alla redazione, EGEA, Milano, 2002.

|